〒113-0033 東京都文京区本郷1丁目1番19号 元町ウェルネスパーク東館3階

JR中央・総武線 水道橋駅徒歩5分 JR中央・総武線 御茶ノ水駅徒歩9分

司法書士法人y’s

相続登記(不動産名義変更)、預貯金口座・株式等の金融資産の相続手続きを9万円から丸ごと代行!

相続登記の登録免許税の計算方法は?免税措置や納付方法についても解説!

【相続登記なら司法書士法人y’sへ】

全国対応でご自宅からお申込み可能。

オンライン申請対応により出張費はかかりません。

| 相続登記丸ごと代行プラン | 9万円(税込9万9,000円) |

|---|

様々なケースのお客様に対応致します。

- 相続した不動産がお住まいから遠方にある。

- お住まいの近くで司法書士事務所を見つけられない。

- 法務局に行く時間が無い。

- 戸籍や遺産分割協議書の取得と作成もお願いしたい。

ご依頼いただいたお客様にやっていただくこと

| 印鑑証明書の取得 | 相続人様全員の印鑑証明書 |

|---|

| 当事務所で作成した書類への署名押印 | 遺産分割協議書や委任状など |

|---|

相続登記で不動産の名義変更を行う場合、法務局へ登記の申請をすることになります。その際に登録免許税という税金を納付する必要があります。

登録免許税は不動産の評価額で計算するもので、評価額によって相続登記にかかる費用に差が出てきます。本記事では、登録免許税の免税措置や納付方法についても解説するため、登記を行う際の参考にしてください。

不動産、特に住宅の購入や相続などでの名義変更時に必要となるのが「登録免許税」です。不動産の登記は、不動産の所有権の移転を公に示すための手続きであり、その際に国に納める税金が登録免許税となります。

特に、相続登記時には注意が必要です。なぜなら、多くの人が登録免許税と相続税とを混同しがちですが、登録免許税は相続税とは別のものであり、相続税がかかるケースでも登録免許税を支払う必要があります。

また、令和6年4月1日より、相続登記が義務化されており、それまでに相続したものであっても、改めて登記の手続きを行う必要が出てきました。この義務化については既に掲載されている記事で詳細に解説されているため、詳しく知りたい方は下記から確認できます。

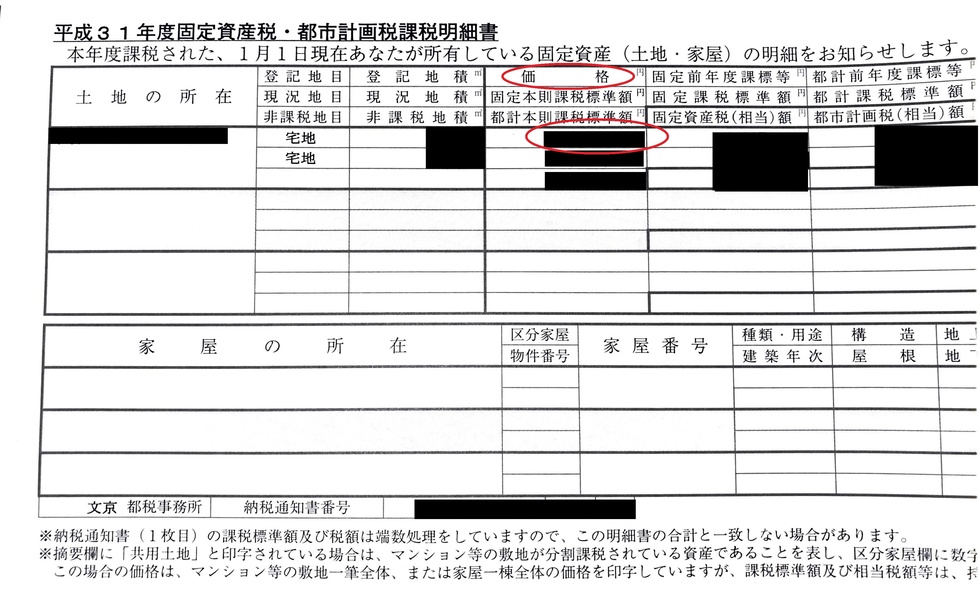

固定資産納税通知書の課税明細書

赤マル部分が評価額です。

クリックで拡大します。

登録免許税はまず相続不動産の評価額を確認してからでないと計算する事ができません。

評価額を確認するには以下の方法があります。

①固定資産納税通知書の課税明細書を確認する。

毎年4月から6月ごろに不動産の所有者宛に送られてくる固定資産納税通知書の課税明細書に評価額の記載があります。

相続開始後、相続登記を申請しないで所有者が死亡しているという状態では、役所が把握している相続人代表者宛に送付されます。

色々な金額があって分かりづらいかもしれませんが、「価格」または「評価額」という項目が評価額になります。

②固定資産評価証明書を取得する

納税通知書がお手元に無い場合は役所で固定資産評価証明書を取得して、確認することが出来ます。

評価証明書は相続登記申請の必要書類にもなりますので、取得しておいて損はありません。

評価証明書は東京23区内の不動産であれば各都税事務所で取得可能で、それ以外の地域の不動産であれば不動産所在地を管轄する役所の税務課等で取得可能です。

登録免許税は申請する不動産の評価額に0.4%を掛けて計算をします。

不動産の評価額が12,345,678円の場合の登録免許税は49,300円です。

①評価額の千円未満を切り捨てる。

12,345,678円→12,345,000円

②12,345,000円に相続登記の税率である0.4%を掛ける。

12,345,000×0.4%=49,380円

③計算した49,380円の百円未満を切り捨てる。

49,380円→49,300円

上記の計算方法で、申請に必要な登録免許税が49,300円となります。

実家である土地と家を相続して複数の不動産を申請する場合などの計算方法は、最初に全部の不動産の評価額を合計してから上記の計算をします。

土地の評価額が9,876,543円で、家の評価額が3,456,789円の場合の登録免許税は49,300円です。

①全ての不動産の評価額を合計する。

9,876,543円+3,456,789円=13,333,332円

②評価額の千円未満を切り捨てる。

13,333,332円→13,333,000円

③13,333,000円に相続登記の税率である0.4%を掛ける。

13,333,000×0.4%=53,332円

④計算した53,332円の百円未満を切り捨てる。

53,332円→53,300円

上記の計算方法で、申請に必要な登録免許税が53,300円となります。

被相続人(亡くなられた方)が不動産を他の人と共有していて、被相続人の持分のみ相続登記を申請する場合は評価額全体ではなく、持分の価額について登録免許税を納付します。

評価額が10,236,600円の土地で、被相続人の持分が2分の1の場合の登録免許税は20,400円です。

①評価額から2分の1の持分の金額を計算する。

10,236,600円×1/2=5,118,300円

②評価額の千円未満を切り捨てる。

5,118,300円→5,118,000円

③5,118,000円に相続登記の税率である0.4%を掛ける。

5,118,000×0.4%=20,472円

③計算した20,472円の百円未満を切り捨てる。

20,472円→20,400円

上記の計算方法で、申請に必要な登録免許税が20,400円となります。

マンションの場合、マンションが建っている土地は敷地権と呼ばれます。

評価証明書や登記簿には敷地権割合という記載があり、敷地全体の評価額にマンションの1部屋ごとの敷地権割合を掛けることにより、所有しているマンション一室の評価額を計算する事が出来ます。

- マンション一室の評価額が350万1524円

- マンションの敷地全体の評価額が1億1564万5836円

- 敷地権割合が10,000分の567

この場合の登録免許税は40,200円です。

①マンション敷地の評価額に敷地権割合を掛ける。

115,645,836円×567/10,000=6,557,119円

この金額が土地の評価額ということになります。

②マンション一室の評価額と①の土地の評価額を合計する。

3,501,524円+6,557,119円=10,058,643円

③評価額の千円未満を切り捨てる。

10,058,643円→10,058,000円

④10,058,000円に相続登記の税率である0.4%を掛ける。

10,058,000×0.4%=40,232円

⑤計算した40,232円の百円未満を切り捨てる。

40,232円→40,200円

上記の計算方法で、申請に必要な登録免許税が40,200円となります。

自宅である土地の他に、家に隣接する道路の土地を所有しているケースで、評価証明書の地目の記載が公衆用道路になっている場合、その土地の評価額は非課税もしくは0円と記載されています。

公衆用道路となっている土地については固定資産税が発生しないためにこのような記載になりますが、相続登記の場合は公衆用道路の土地についても登録免許税を納付する必要があります。

計算が少し特殊で、以下の計算方法になります。

「近接する土地の㎡単価×30/100×公衆用道路の地積」

自宅の土地を近接地として、公衆用道路の登録免許税を計算する場合

- 自宅の土地の評価額が765万4321円で、地積が63.1㎡

- 公衆用道路の地積が11.2㎡

この場合の公衆用道路になっている土地の登録免許税は1,600円です。

①近接地である自宅の土地の㎡単価を計算する。

7,654,321÷63.1=121,305

②㎡単価121,305円に30/100を掛ける。

121,305×30/100=36,392

③ ②の「36,392」に公衆用道路の地積11.2㎡を掛ける

36,392×11.2=407,591円

この金額が公衆用道路の評価額になります。

④評価額の千円未満を切り捨てる。

407,591円→407,000円

⑤407,000円に相続登記の税率である0.4%を掛ける。

407,000円×0.4%=1,628円

⑥計算した1,628円の百円未満を切り捨てる。

1,628円→1,600円

上記の計算方法で、公衆用道路の登録免許税が1600円となります。

具体的に、A→B→Cのような相続を行うケースを考えましょう。

この場合、Bさんが相続登記を完了する前に死亡したケースでは、A→Bの土地相続にかかる登録免許税は免税となります(租税特別措置法第84条の2の3第1項)。

具体的には、土地の名義人であった父が亡くなって、その相続人である母が相続登記を完了する前に、母も亡くなった場合、父から母へ所有権移転登記を行って、母の名義としたあと、母から子へ所有権移転登記を行って、子どもの名義としなければなりません。

父から母への移転登記の部分については、亡くなった相続人名とする登記であることから、免税措置の対象となります。相続による土地の所有権の移転登記には、本来であれば、0.4%の登録免許税が課されるものの、免税制度を適用すればこれが0となります。

令和7年3月31日までに、個人が所有権の保存登記または相続による所有権移転登記を行う際、関連する登録免許税の課税基準となる不動産の価値が100万円以下の場合、その所有権の保存登記または相続による所有権の移転登記に関しては、登録免許税が免除されます。

これは、租税特別措置法第84条の2の3第2項に基づくものです。なお、登録免許税の課税基準となる不動産の価値は、固定資産課税台帳に登録された価格となるのが普通です。

固定資産課税台帳に登録された価格がないケースでは、登記官が認定した価額が、課税基準となる不動産の価値となるため、その不動産を管轄する登記所に問い合わせる必要がある点に注意してください。

登録免許税の納付は、さまざまな方法があり、その選択は申請者の都合や状況に合わせて選ぶことができます。以下では、主な納付方法について詳しく説明していきます。

このページの執筆者

島田 悠史

昭和61年生まれ 東京都荒川区出身

■資格

司法書士

登録番号 東京7509号

簡裁訴訟代理関係業務認定会員

認定第1501067号

■所属

東京司法書士会

■ごあいさつ

2015年に司法書士試験合格後、2017年に文京区で独立開業。

相続業務に特化し、不動産相続登記に加えて預貯金・株式などの金融資産も含めた遺産承継手続きを年間100件以上受任。

依頼者様が気軽に相談が出来る事務所環境を整えております。

相続手続きでお困りなら

当事務所は各種相続手続きについてご相談は無料で承っております。

ご相談・ご依頼のお問い合わせは、お電話又はお問い合わせフォームからご連絡ください。

費用の概算をお知りになりたい方はお見積りフォームをご利用ください。

どのようなご相談でも結構です。

親切・丁寧に対応させていただきます。

無料お問合せ・お見積もりはこちら

ご依頼・相談はこちら

東京司法書士会公認キャラクター

「しほたん」

お電話でのお問合せ・相談予約

無料お問い合わせ・お見積りフォームは24時間受け付けております。

お気軽にご連絡ください。

Menu

アクセス・受付時間

住所

〒113-0033

東京都文京区本郷1丁目1番19号 元町ウェルネスパーク 東館

アクセス

- JR中央・総武線 水道橋駅 徒歩5分

- 都営地下鉄(三田線)水道橋駅 徒歩4分

- JR中央・総武線 御茶ノ水駅 徒歩9分

- 東京メトロ(丸ノ内線) 御茶ノ水駅 徒歩8分

- 東京メトロ(千代田線) 新御茶ノ水駅 徒歩11分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。